您现在的位置是:自然百科

国营企业工资调节税

2024-02-20 23:17自然百科 人已围观

[拼音]:guoying qiye gongzi tiaojieshui

[外文]:state-owned enterprise wages regulation tax

中国对部分国营企业超过国家规定标准发放的工资所征收的一种特别目的税。

1985年1月,国务院就国营企业工资改革问题发出通知,决定在部分国营大中型企业实行工资总额同经济效益挂钩浮动办法,企业可以随经济效益提高提取工资增长基金,用来增加职工工资。为了促进国营企业职工工资制度改革,有计划地逐步提高职工工资水平,从宏观上合理地控制消费基金的增长速度,国务院于1985年7月发布了《国营企业工资调节税暂行规定》,对实行工资总额随经济效益挂钩浮动的国营企业征收工资调节税。

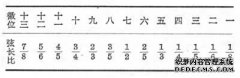

工资调节税以国营企业为纳税人,计税依据是企业当年发放的工资总额,其中,不超过国家核定的上年工资总额7%以内的增发工资部分,为免税限额;超过7%的部分,按照超额累进税率征税,最低一级税率为30%,最高一级税率为300%。国家为进一步搞活国营大中型企业,决定自1987年度起降低工资调节税税率,调整税率级距。调整后的分级税率是:企业工资增长额占核定工资总额比例不超过7%的部分,继续免税。超过7~13%的部分,税率为20%;超过13~20%的部分,税率为50%;超过20~27%的部分,税率为100%;超过 27%的部分,税率为200%。纳税人缴纳的税款、罚金和滞纳金,应在企业工资增长基金中列支。

相关推荐: 国营企业工资调节税